Sanciones Sarlaft de la Superfinanciera

- Maily González

- 31 mar 2019

- 4 min de lectura

Entre el 6 de marzo de 2018 y el 16 de enero de 2019 la de Colombia impuso diecisiete (17) sanciones a sus vigilados por incumplimiento de los deberes de administrar los riesgos derivados del lavado de activos y del financiamiento del terrorismo. A continuación, el correspondiente balance y más adelante su análisis.

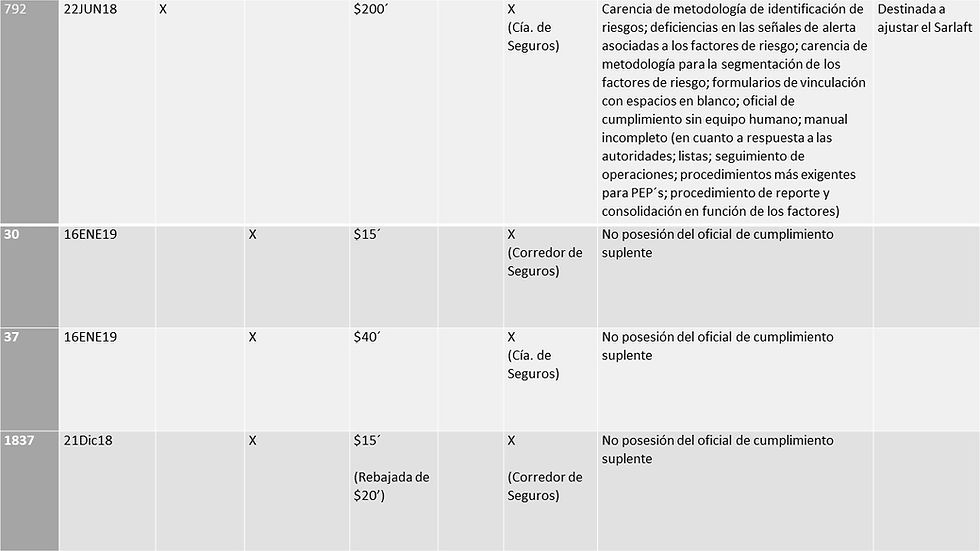

El siguiente cuadro es de elaboración propia:

Naturaleza de las sanciones

Si bien la Superintendencia puede imponer amonestaciones, multas, suspensiones y remociones, durante el periodo ya mencionado ha impuesto únicamente sanciones de multa, por un valor total de mil dos cientos ochenta millones de pesos y por un valor promedio de setenta y cinco millones de pesos. La mas alta por cuatrocientos millones de pesos y la más baja por quince millones.

En cuatro casos no se interpuso recurso de apelación. En un caso la multa fue rebajada en segunda instancia; en los otros doce casos la sanción fue plenamente confirmada por el Superintendente Financiero.

Destinatarios de las sanciones

Todas las multas, excepto una, fueron impuestas a personas jurídicas: una cooperativa financiera; dos corredores de productos agropecuarios; dos bancos; dos comisionistas de bolsa; cuatro compañías de seguros y cinco corredores de seguros. La única persona natural sancionada es el oficial de cumplimiento de una compañía de financiamiento.

Especiales motivos de sanción

Once de las sanciones tienen como motivo la no posesión del oficial de cumplimiento suplente, cuatro de ellas acompañadas de la no posesión del oficial de cumplimiento principal. Nueve tienen estas infracciones como único motivo.

En un caso se reprocha deficiencia en la administración del riesgo reputacional y en dos la inexistencia de procedimientos para protegerse de la utilización por sus accionistas, administradores y vinculados como un instrumento para el LA/FT.

La Superintendencia sustenta la deficiencia en la administración del riesgo reputacional en la ausencia de su medición y en la inexistencia de controles para atenuar su eventual impacto. De manera particular, reprocha que no se actuara preventivamente frente al vínculo de uno de los socios de un cliente del banco con un delito fuente del lavado, a pesar de serias y oportunas advertencias internas al respecto. No es clara la argumentación de la Superintendencia al momento de convertir el incumplimiento de controles sobre una operación en concreto, en el incumplimiento de los deberes de medición y control del riesgo asociado reputacional. Esta falta de argumentación precisa, desde el punto de vista del principio constitucional de legalidad, determina que la sanción carezca de fundamento. Debió revocarse en segunda instancia, pero la entidad desistió del recurso. Valga mencionar que este desistimiento es inexplicable, pues de ello no se sigue ningún beneficio.

En el caso en que se sanciona a una comisionista de bolsa no queda claro porque razón las señales de alerta y metodologías establecidas para detectar operaciones inusuales de los clientes no resultan aplicables a las operaciones que realizan con la comisionista los accionistas, administradores y vinculados, esto es, precisamente cuando actúan como clientes.

En el caso en el que se sanciona a un oficial de cumplimiento, se le reprocha que no hubiera suministrado información respecto de siete accionistas. Y cuando este aduce que si los accionistas, administradores y vinculados realizaran operaciones con la misma entidad se daría el tratamiento de clientes, se le contesta que el argumento no es de recibo, puesto que independientemente de ello se debía contar con su información actualizada. Llama la atención que la Superintendencia exija el conocimiento del asociado, sin que exista norma especial y concreta que imponga este deber, como si existe respecto del cliente, y sin que se haya incluido a los asociados como un factor de riesgo. Desde el punto de vista del principio constitucional de legalidad también este motivo de sanción carece de fundamento y debió revocarse en segunda instancia.

La destinación de la multa a un plan de ajuste interno

En dos casos, respecto de un banco y una compañía de seguros, la Superintendencia ordenó que la totalidad del monto de la multa se destinara al ajuste de los correspondientes sistemas internos de administración de riesgos LA/FT. Para ello, ambas entidades deben presentar un Plan de Trabajo que debe ser aprobado por la delegatura.

La Superintendencia parece actuar en desarrollo de las facultades que le otorgara el artículo 45 de la Ley 795 de 2003 al modificar el artículo 211 E.O.S.F.; no obstante, si se lee esta norma se verá que en ninguna parte se le autoriza para abstenerse de cobrar la multa impuesta, ni para permitir que su monto se convierta en un gasto al interior de la sancionada.

En efecto, la frase “Adicionalmente, el Superintendente Bancario podrá ordenar al establecimiento multado que destine una suma (…) a la implementación de mecanismos correctivos de carácter interno (…)” es claramente indicativa de que la superintendencia puede ordenar el citado gasto interno, pero de manera adicional a la multa, y no en lugar de ella.

Además, en ninguna de las dos resoluciones de sanción, salvo porque se cita la norma, aparece explicado porque para la superintendencia eximir de la multa es procedente en estos dos casos y no en todos los demás. Si la superintendencia estima que está facultada para actuar de esta manera, ha debido proceder así frente a las otras catorce sanciones contra personas jurídicas y deberá hacerlo sin excepción en todas las sanciones institucionales en el futuro.

¿Qué es de esperar?

En la evaluación de GAFILAT a Colombia publicado en noviembre de 2018 se expresó que “La aplicación de sanciones proporcionales y disuasivas en todos los sectores es, en general, débil (…)”. Es por ello que se recomendó “(…) mejorar las prácticas sancionatorias para garantizar la aplicación más coherente de sanciones proporcionales y disuasivas.” En consecuencia, a partir de ahora es de esperar que en la Superintendencia Financiera haya más sanciones y por un mayor monto y que las demás superintendencias y órganos de control obren en el mismo sentido.

Comentarios